Desenvolvimento de

Empresa: Gol Linhas Aéreas

Setor: Aviação

Projeto: Gestão de riscos com variáveis de mercado

Por Richard Lark, VP Executivo e CFO da GOL Linhas Aéreas Inteligentes (GOL)

GOL Linhas Aéreas Inteligentes (GOL) é uma das maiores companhias de aviação civil da América do Sul, com uma frota de 110 aeronaves, receitas anuais de mais de US$ 2,5bi e mais de 700 voos diários para mais de 60 destinos. A companhia foi fundada em 2001 e em 2004 abriu suas ações tanto na BOVESPA quanto na NYSE.

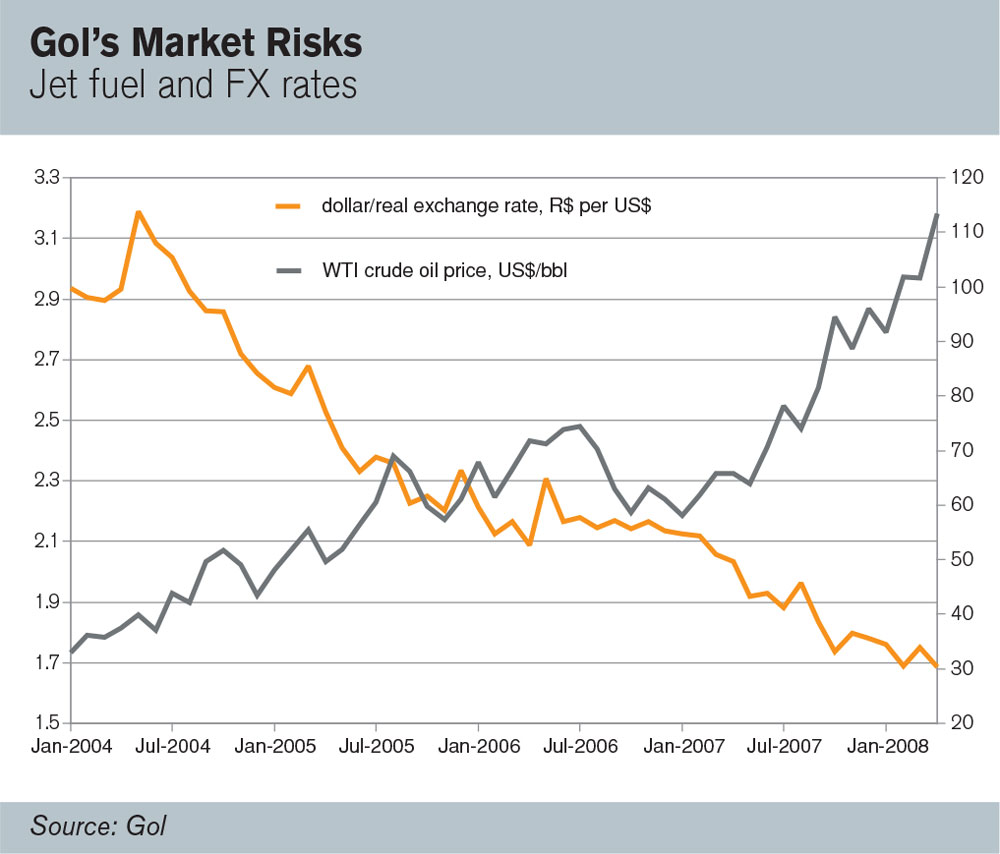

O programa de gestão de riscos foi inaugurado em 2003, com a estratégia de criar políticas e procedimentos para avaliar, gerir e controlar os riscos de mercado. Os dois principais riscos associados à aviação civil são da volatilidade do preço do combustível de jato e a exposição a variações cambiais e de juros. Todos os meses, a operação da GOL consome mais de 125 milhões de litros de combustível de jato, e embora a maioria de suas passagens sejam vendidas em reais a empresa paga o financiamento e aquisição das aeronaves (bem como o seguro e a manutenção das mesmas) em dólares. Além de tudo, o financiamento das aeronaves é atrelado a instrumentos de taxas flutuantes, o que aumenta ainda mais o risco da empresa às variações cambiais, estando sujeita também às variações das taxas de juros em Dólares.

Nos últimos quatro anos esses riscos foram um teste de fogo para a empresa, com o real caindo 40% em relação ao dólar, o preço do petróleo bruto aumentando em 220% e as taxas de juros variando entre 1,17% e 5,59%.

OS PRINCÍPIOS E OBJETIVOS DA GESTÃO DE RISCO

A gestão de risco traz retorno aos acionistas, aumentando o valor das ações ao evitar volatilidade excessiva nos lucros, redução de custos ao prevenir contra uma situação de financial distress, aumento da previsibilidade do fluxo de caixa, e diminuição do custo das dívidas por ter um risco menor de default. Também evita ter que lidar com flutuações de preços no curto-prazo e permite que a empresa foque na sua atividade principal. Diversos estudos apontam que empresas com gestão de riscos vendem suas ações com um premium em cima dos seus pares sem uma estratégia de gestão de risco.

O valor da gestão de riscos para uma empresa tem proporção direta com a volatilidade do ambiente de preços em que ela opera. A GOL avaliou os riscos em todas as áreas da companhia para entender o tamanho da oportunidade que traria uma estratégia de gestão de riscos. Essa avaliação confirmou que o foco deveria ser nos riscos associados à variação cambial, preço de combustível de jato, e taxas de juros. O estudo também apresentou diretrizes para a estruturação das funções da gestão de risco e o uso de instrumentos de derivativos para implementar as ações de gestão de riscos. Essas diretrizes se tornaram um conjunto de princípios de gestão de risco, com uma política sendo estabelecida por escrito com controles e funções administrativas independentes para o risco, o estabelecimento de limites de exposição, bem como a definição de indicadores fundamentais de risco para servir como um sinal de aviso prévio.

A avaliação de riscos da GOL também definiu seus objetivos de gestão de riscos. A GOL entendeu que a indústria de aviação civil é capaz de repassar aumento de custos por um período moderado de tempo. Também foi considerado que o preço do combustível de jato tem correlação direta com crescimento econômico (função da equação de demanda por energia), e portanto algum grau de hedge natural existia nas operações da companhia. Mas também foi entendido que existe um excesso de volatilidade de preços no curto prazo que prejudicam as margens de lucratividade da empresa em horizontes curtos.

Como são limitadas as possibilidades de mitigação de riscos através do repasse de aumento nos custos aos passageiros, a empresa começou desde cedo a usar derivativos como um instrumento de hedge para sua exposição em variáveis de mercado.

ESTRATÉGIA DE GESTÃO DE RISCO

O primeiro passo para integrar os riscos do mercado à operação da empresa foi definir quais tipos de impacto seriam priorizados. A principal preocupação foi identificada como volatilidade excessiva dos lucros causada pela flutuação do dólar e dos preços do combustível de jato antes que alterações no custo pudessem ser repassadas para o preço das passagens aéreas. Uma empresa ainda nova e com planos de crescimento agressivos, a GOL também se preocupava com a disponibilidade de recursos de liquidez sob risco de mercado (quanto que mudanças nas taxas de câmbio do mercado poderiam impactar o valor do fluxo de caixa futuro projetado para a aquisição de aeronaves, e até que ponto alterações no fluxo de caixa futuro poderiam prejudicar os planos de crescimento). Alternativas de mitigação de riscos foram então levantadas e avaliadas.

O uso de derivativos da GOL para mitigar essa exposição ao mercado girou em torno de um programa de hedge. Esse programa define as estratégias a serem perseguidas e quais derivativos são permitidos, e cria uma disciplina de responder às perguntas de: quanto, quando e por quanto tempo fazer um hedge.

POLÍTICA DE GESTÃO DE RISCOS

O primeiro passo do programa de hedge foi criar uma política de gestão de riscos. Com essa política, uma estrutura interna para tomadas de decisões foi criada para discutir o tamanho, prazo e o tipo da transação de hedge, executar as transações de hedge e controlá-las, assegurando que elas estão de acordo com as políticas definidas. A política criou um comprometimento de longo prazo com a gestão de riscos de forma a sobreviver perdas temporárias em qualquer portfólio de hedge. No caso de hedges de combustível, esse comprometimento de longo prazo se mostrou bem sucedido: as grandes recompensas de fazer hedge de combustível de jato vieram em 2006 e 2007 quando a companhia era experiente o bastante em gestão de risco para suportar grandes posições em derivativos.

A política de gestão de riscos também define limites para o tamanho e tipo de transação de hedge e define controles básicos a serem aplicados aos derivativos, incluindo, por exemplo, proibição de lançamento de opções, exceto como parte de opções collar e regulamentação de fontes: proibir derivativos exóticos, como opções com barreira ou notas estruturadas. Opções de preço médio, entretanto, são aceitas como um instrumento de hedge válido.

A política também define métricas adequadas para avaliar o tamanho da exposição. Cada métrica é usada para um propósito distinto: “Cash Flow@ Risk” para medir os riscos de liquidez, compromisso e solvência; “Value @ Risk” é usado principalmente em casos de exposição ao valor presentes de ativos e passivos, como opções de pré-pagamento e opções de modificar os acordos de leasing; e “EBITDA @ RISK” e “EBITDAR @ RISK” que são usados para medir o impacto econômico das variáveis.

OPERAÇÕES DE HEDGE

Os livros de Riscos

A GOL organizou sua exposição em três principais livros de risco, que fala de diferentes tipos de impacto:

- O Livro da Despesa Atual mostra a exposição econômica da operação da empresa ao preço do combustível de jato e à flutuação do dólar. O objetivo é minimizar a volatilidade dos lucros causada por ambas variáveis.

- O Livro das Obrigações de Médio Prazo mostra a exposição do fluxo de caixa ao dólar. O objetivo é minimizar a probabilidade de financial distress causada pela mudança nas taxas de câmbio.

- O Livro das Taxas de Juros mostra a exposição econômica da companhia à flutuação de taxas de juros internacional. O objetivo é limitar o potencial crescimento em despesas futuras causadas por um aumento nas taxas de juros.

Cada livro tem uma estratégia específica com instrumentos permitidos e limites estabelecidos. A execução das transações de hedge são decididas por cada livro separadamente. O efeito das ações da gestão de risco são consolidadas por toda a empresa com um conjunto de métricas “@ risk” e o cumprimento com as políticas em geral é assegurado.

Hedge de combustível de jato

Combustível de jato é responsável pela maior parte das despesas da companhia, representando em torno de 40% dos custos totais da empresa. Após estudar o comportamento do preço do combustível de jato no Brasil em comparação com o benchmark para derivativos de energia, a GOL selecionou swaps e opções de futuro de petróleo bruto (WTI) e de Óleo de aquecimento para suas atividades de hedge. A maior liquidez dos contratos de WTI permitiam uma estrutura de custos mais efetiva do que utilizando derivativos de combustível de jato, embora a eficácia do hedge não ser tão alta quanto seria com o combustível de jato.

Quando o furacão Katrina atingiu as refinarias da costa do golfo em 2005 e causou um aumento no custo de produtos refinados, o uso de WTI como instrumento de hedge se mostrou limitado. De qualquer forma, na maior parte dos últimos quatro anos, o hedge de WTI ajustado com o proxy correto das taxas foi muito efetivo. A GOL conduziu uma análise estatística detalhada para validar que WTI poderia ser usado como um bom proxy do combustível de jato Brasileiro. Teve que desprezar os difundidos modelos de retorno condicional multivariado, absorvido dos preços de ativos financeiros, e substituí-los por modelos co-integrados que explicam melhor os co-movimentos de preços de commodities.

As quantidades e prazos mais apropriados para os hedges de combustível de jato foram definidos inicialmente considerando a habilidade da GOL de repassar os aumentos dos custos às passagens aéreas. Após algum tempo a estratégia da GOL mudou, e os hedges foram estendidos de acordo. Até recentemente, a GOL fazia proteção de hedge das variáveis para o consumo de combustível dos próximos 18 meses. Hoje, o tamanho e prazo do Hedge de combustível da GOL varia com sua avaliação de preços futuros prováveis e com sua própria política de preços. Para administrar os riscos de queda são usadas opções e collars de custo zero (ZCC – Zero Cost Collars).

Hedge de câmbio

A operação da GOL está exposta a variações no câmbio real-dólar por conta do leasing, manutenção e seguro das aeronaves, bem como os custos com o sistema de reserva e venda de passagens. Embora as companhias aéreas comprem o combustível em reais, o preço local do combustível é atrelado ao câmbio. Para fazer o hedge dessa exposição, a GOL usa opções e futuros de dólar-real operados na bolsa.

Um aspecto crucial do hedge da taxa de câmbio real-dólar é a grande base futura incorrida, que é uma consequência da alta diferença na taxa de juros das duas moedas. Atualmente, o custo do carry do câmbio dólar x reais é de algo em torno de 8% ao ano. Isso impõe custos altos de hedge para empresas buscando proteção contra a desvalorização do real. As decisões de hedge de câmbio levam esses custos em consideração, e se apoiam majoritariamente em opções para mitigá-los. Como resultado, temos a possibilidade de uma grande diferença entre a quantidade de hedge de WTI embedado na exposição de combustível e a quantidade de hedge cambial embedado na exposição de preço local de combustível de jato, por um certo período de tempo.

HEDGE DE TAXAS DE JUROS

A exposição a taxas de juros é medida por “basis point value”, o que significa o valor presente do aumento de gastos futuros com juros devido a um aumento paralelo de 0,01% nas taxas de juros. A GOL usa swaps de taxas de juros e travas de swaps para fazer o hedge da exposição de taxas de juros em uma base de transações.

COMPLIANCE E CONTROLE

Controlar a posição de derivativos é um aspecto crucial de qualquer programa de hedge. Muitas iniciativas de hedge sofrem com a perda de confiança – o que possivelmente acarreta em uma descontinuação da iniciativa – se a empresa tem de atender uma chamada de margem inesperada ou uma reavaliação de MTM (mark-to-market). Na GOL, os derivativos eram definidos a mercado desde sua primeira transação. A GOL tem a capacidade de marcar a mercado o seu portfólio de derivativos todos os dias, e o valor dos ativos e passivos de seus derivativos são sempre de conhecimento da empresa.

Para cumprir com o SFAS 133 e os requisitos da seção 404 da Lei Sarbanes-Oxley de 2002, a GOL criou um conjunto de controles que garantem que todos os componentes de informação financeira em relação a suas posições de derivativo sejam contabilizadas corretamente. Esses controles vão desde o registro de transações e documentação, até registros de posição, instrumentos de valuation, e avaliação e medição da eficácia do hedge, derivativos e contabilidade de hedge, e fluxo de dados financeiros para as demonstrações financeiras.

CONTABILIDADE E DIVULGAÇÃO

Um aspecto importante do programa de Hedge da GOL é a divulgação aos acionistas. Investidores com ações de companhias aéreas sabem que o valor de seu investimento pode diminuir caso o custo do combustível suba, mas eles não têm os meios para prever exatamente quanto e como. Nesses casos, a administração da companhia age de acordo com o interesse dos acionistas, ao reduzir a volatilidade dos lucros através dos hedges, desde que mantenha os investidores informados das decisões da gestão de riscos.

A divulgação da atividades de hedge são uma parte importante do programa de hedge da GOL. Ela aderiu às regras de contabilidade de hedge do SFAS 133 em 2005, e estendeu isso aos relatórios financeiros da empresa para os investidores brasileiros. Isso permite que a GOL combine o momento de perda ou ganho em derivativos com o reconhecimento da despesa respectiva. Para se qualificar na contabilidade de Hedge, um derivativo tem que ser associado a uma exposição específica e passar em um número de testes, virtualmente eliminando assim qualquer possibilidade de especulação. O uso da contabilidade de hedges fez com que a eficácia dos hedges se tornasse uma preocupação central, já que a contabilidade só se dá a hedges muito eficazes.

QUADRO ORGANIZACIONAL E DE GOVERNANÇA

As funções de gerenciamento de risco na GOL são conduzidas no nível de governança por um comitê sênior de políticas de riscos, que determina o apetite de risco da empresa. O comitê avalia o provável impacto das variáveis de mercado nos lucros e fluxo de caixa da companhia.

O comitê se encontra trimestralmente e é composto por um membro do board da empresa, um especialista externo e o CFO. O comitê é responsável por analisar as movimentações dos preços e o impacto na demonstração de resultados da empresa. Ele também avalia a eficácia da política de Hedge da empresa no último trimestre e decide se mantém ou altera a política atual para o trimestre seguinte.

No nível executivo, um comitê de gestão de risco se encontra semanalmente e é responsável por determinar as ações necessárias para executar as estratégias pré-aprovadas de transação de derivativos.

CONCLUSÃO

Gestão de risco estratégica é uma enorme oportunidade para a empresa se posicionar à frente dos competidores ao reduzir os riscos aos acionistas e se posicionar como a principal escolha para fornecedores, funcionários, financiadores e parceiros de negócios. Para a GOL, gestão de risco é um aspecto fundamental da governança corporativa.

Para executar a gestão, os derivativos são instrumentos necessários para a transferência dos riscos. Entretanto, derivativos são instrumentos relativamente novos, portanto procedimentos adequados devem ser adotados para controlá-los. Muita disciplina e cuidado com os princípios que regem a gestão de riscos é fundamental para garantir o uso correto dos derivativos e o sucesso de qualquer programa de gestão de riscos.